Ultimo Aggiornamento 21 Maggio 2024

III – Le disposizioni della legge “Gelli” dedicate ai profili assicurativi e al Fondo di Garanzia per i danni da responsabilità medico-sanitaria

In due precedenti articoli, abbiamo analizzato le principali questioni problematiche sollevate dalla legge 8 marzo 2017, detta anche legge “Gelli”, con specifico riferimento ai profili generali e alle regole di natura amministrativa, nonché alle norme in tema di responsabilità penale e civile degli esercenti le professioni sanitarie.

In questo approfondimento, cercheremo di delineare le novità introdotte in materia di assicurazione (assertivamente obbligatoria) della Struttura e del Medico, nonché di dedicare qualche cenno all'(ancora inoperante) azione diretta del danneggiato contro l’impresa di assicurazione e al cd. “Fondo di garanzia per i danni derivanti da responsabilità sanitaria” (che invero attende di venire alla luce!), rinviando per le altre questioni ai due separati contributi.

INDICE SOMMARIO

- § 1. L’obbligo di assicurazione per le Strutture Sanitarie (e le misure alternative che consentono di non doverlo assolvere)

- § 2. Lo stato di (in)attuazione dell’art. 10 legge “Gelli”

- § 3. L’azione diretta del soggetto danneggiato e il Fondo di garanzia per i danni derivanti da responsabilità sanitaria

- APPROFONDIMENTI

§ 1. L’obbligo di assicurazione per le Strutture Sanitarie (e le misure alternative che consentono di non doverlo assolvere)

Cominciamo col dire che non è vero che sia stato introdotto un obbligo di assicurazione per le Strutture Sanitarie. Infatti, ad onta di quanto perentoriamente declamato dalla rubrica dell’art. 10 legge “Gelli” (“Obbligo di assicurazione“), la norma ha previsto che le strutture sanitarie e sociosanitarie pubbliche e private debbano essere provviste di copertura assicurativa per la responsabilità civile verso terzi e verso prestatori d’opera, “o di altre analoghe misure“.

La previsione dell’obbligo di assicurazione, dunque, riveste natura meramente formale, in quanto la Struttura Sanitaria ha facoltà di optare per altre misure di gestione della responsabilità medico-sanitaria, in conformità a prassi già instaurate prima dell’entrata in vigore della legge 24/2017, quali la creazione di “fondi destinati” ed altri sistemi di “autoritenzione” del rischio assicurativo o – come si suol dire – di “autoassicurazione“.

Il fatto è, tuttavia, che non esistono misure analoghe all’assicurazione per la gestione del rischio sanitario. Un “fondo destinato” non è una garanzia e non elimina il rischio di insolvenza del debitore. Neppure la fideiussione, per assurdo, sarebbe in grado di eliminare detto rischio, ma si limiterebbe a spostarlo (trasferendolo dal patrimonio del debitore a quello del fideiussore).

L’unico strumento negoziale che consente di dissolvere – rectius: disperdere – il rischio di insolvenza è, invero, il contratto di assicurazione. Pertanto, la previsione della possibilità di scegliere misure alternative all’assicurazione (misure che, come detto, non esistono) svuota, di fatto, la portata precettiva della norma che intenderebbe imporre alle Aziende Sanitarie l’obbligo assicurativo.

§ 2. Lo stato di (in)attuazione dell’art. 10 legge “Gelli”

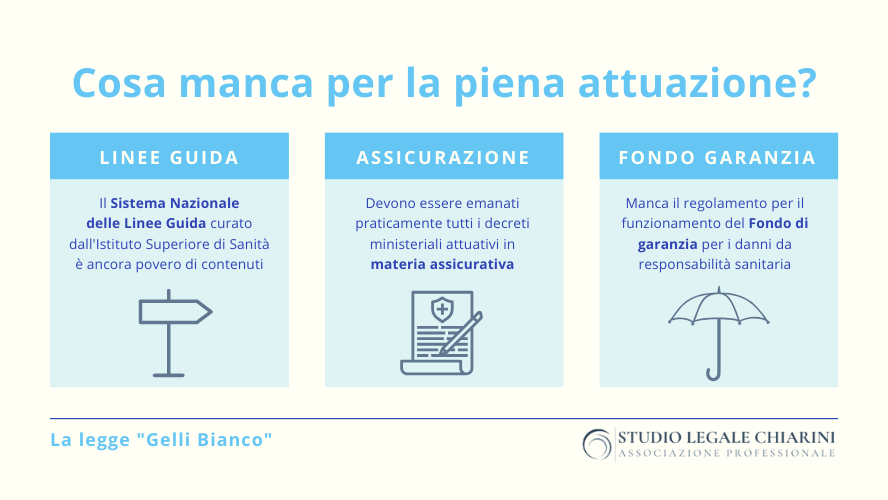

A più di quattro anni di distanza dall’approvazione del provvedimento normativo, praticamente nessuno dei regolamenti attuativi previsti dall’art. 10 legge 24/2017 risulta emanato dai Ministeri competenti. In particolare:

- non è stato emanato il decreto del Ministro dello sviluppo economico, di concerto con il Ministro della salute, che dovrebbe definire criteri e modalità per la vigilanza e il controllo dell’IVASS sulle imprese di assicurazione che intendano operare in àmbito sanitario (art. 10, comma 5, legge 24/2017);

- non è stato emanato il decreto del Ministro dello sviluppo economico, di concerto con il Ministro della salute e con il Ministro dell’economia e delle finanze, previe intese con vari Enti ed Associazioni di categoria, che dovrebbe determinare i requisiti minimi delle polizze assicurative e le condizioni generali di operatività delle altre analoghe misure, anche di assunzione diretta del rischio (art. 10, comma 6, legge 24/2017);

- non è stato emanato il decreto del Ministro dello sviluppo economico, di concerto con il Ministro della salute e sentito l’IVASS, che dovrebbe individuare i dati relativi alle polizze di assicurazione stipulate e alle altre analoghe misure, stabilire modalità e termini per la loro comunicazione all’Osservatorio nazionale delle buone pratiche sulla sicurezza nella sanità, e per l’accesso a tali dati (art. 10, comma 7, legge 24/2017).

Di fatto, dunque, le Strutture Sanitarie possono decidere oggi di assicurarsi, come di non assicurarsi; di operare in autoritenzione del rischio, con o senza l’accantonamento di un “fondo destinato”: nessuno potrà mai sindacare la legittimità di queste scelte, e nessuna sanzione potrà mai essere applicata laddove dette scelte si rivelassero irrazionali.

Non sono infrequenti, d’altronde, le ipotesi in cui le Aziende Sanitarie omettono ingiustificatamente il pagamento di somme cui sono state condannate, foss’anche con sentenza passata in giudicato, costringendo talvolta gli aventi diritto ad intraprendere onerosi giudizi di ottemperanza. E questo in forza del disposto (richiamato dalla stessa legge “Gelli” all’art. 10, comma 6, ultimo periodo) dell’art. 1, comma 5, del d.l. 18/01/1993, n. 9, a mente del quale:

“Le somme dovute a qualsiasi titolo alle aziende sanitarie locali e ospedaliere e agli istituti di ricovero e cura a carattere scientifico non sono sottoposte ad esecuzione forzata nei limiti degli importi corrispondenti agli stipendi e alle competenze comunque spettanti al personale dipendente o convenzionato, nonché nella misura dei fondi a destinazione vincolata essenziali ai fini dell’erogazione dei servizi sanitari […]. A tal fine l’organo amministrativo dei predetti enti, con deliberazione adottata per ogni trimestre, quantifica preventivamente le somme oggetto delle destinazioni previste nel primo periodo“.

§ 3. L’azione diretta del soggetto danneggiato e il Fondo di garanzia per i danni derivanti da responsabilità sanitaria

Parimenti inattuate sono rimaste le due previsioni, potenzialmente assai significative, in materia di azione diretta e di Fondo di garanzia.

L’art. 12 legge “Gelli” prevede, come noto, che il soggetto danneggiato abbia diritto di agire direttamente, entro i limiti del massimale, nei confronti dell’impresa di assicurazione che presta la copertura assicurativa alla Strutture Sanitarie o all’Operatore responsabile del danno. Sennonché, detta disposizione non può ancora dispiegare la propria efficacia, perché dovrebbe entrare in vigore con l’approvazione del decreto ministeriale di cui al comma 6 dell’articolo 10, che allo stato – come detto – non è stato emanato.

L’art. 14 legge “Gelli” ha, poi, disposto (meritoriamente) l’istituzione di un “Fondo di garanzia per i danni derivanti da responsabilità sanitaria“, alimentato dal versamento di un contributo annuale dovuto dalle imprese assicuratrici operanti nel ramo, destinato a risarcire il danno in caso di esubero rispetto al massimale assicurativo, di insolvenza della compagnia, o di assenza di copertura assicurativa per recesso dell’impresa o per sopravvenuta cancellazione dall’albo della medesima. Di tale Fondo, tuttavia, non si sa nulla: nessuno dei decreti ministeriali che lo riguardano è stato emanato ed è pertanto ancora inoperante. Anche quando verrà alla luce, ad ogni modo, esso concorrerà al risarcimento del danno “nei limiti delle effettive disponibilità finanziarie” (art. 14, comma 3, legge 24/2017).

Problemi in tema di responsabilità medica o “malasanità”?

APPROFONDIMENTI

Si rinvia anche agli altri due contributi sulla legge “Gelli”, relativi rispettivamente:

I – ai profili introduttivi e alle regole di natura amministrativa;

II – alle regole dettate in tema di responsabilità penale e civile.

Il presente articolo, nella sua versione originaria, è stato pubblicato anche dalla sezione “Diritto 24” del Sole 24 Ore, nella categoria “Responsabilità Professionale”:

Per una panoramica generale sulla materia, consigliamo la lettura del nostro approfondimento su: Legge Gelli Bianco, un quadro di sintesi.